2018年以來(lái),在消費(fèi)升級(jí)和行業(yè)復(fù)蘇的大背景下,服裝家紡類消費(fèi)股總體表現(xiàn)強(qiáng)勁。

服裝行業(yè)2018上半年初現(xiàn)復(fù)蘇

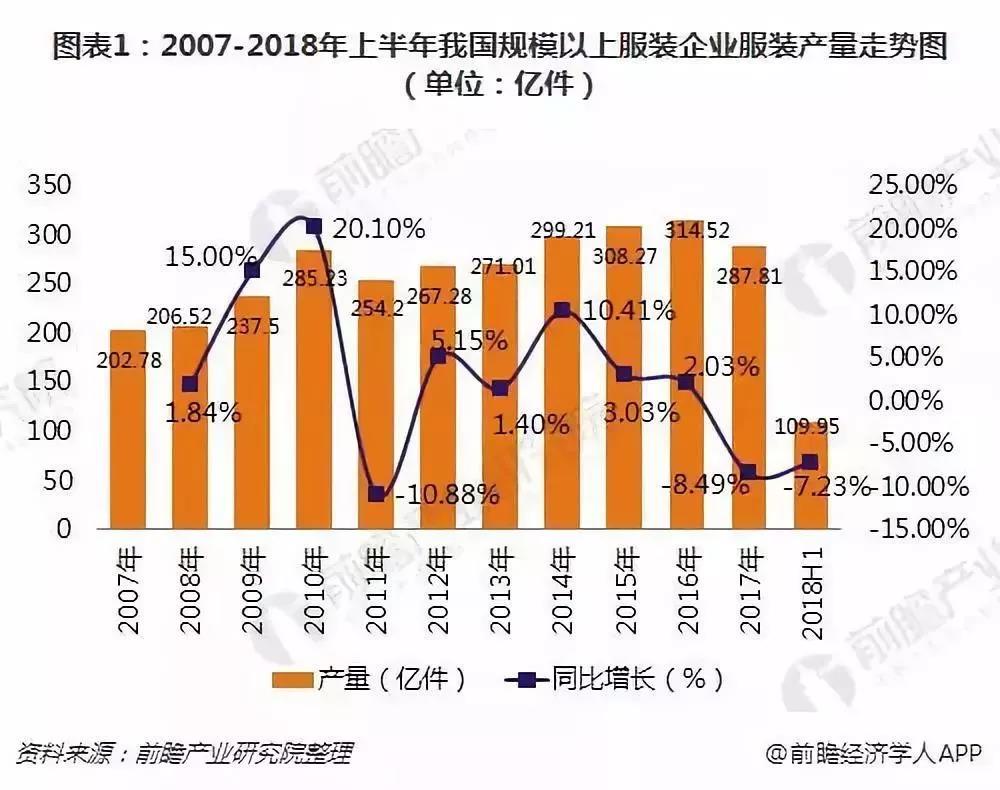

服裝業(yè)是我國(guó)傳統(tǒng)優(yōu)勢(shì)產(chǎn)業(yè)之一,在國(guó)民經(jīng)濟(jì)中處于重要地位。改革開(kāi)放以來(lái),隨著我國(guó)居民生活水平的不斷提高以及國(guó)際貿(mào)易的深入發(fā)展,我國(guó)服裝業(yè)取得了長(zhǎng)足發(fā)展,特別是加入世貿(mào)組織以來(lái),憑借較低的勞動(dòng)力成本以及較完備的服裝制造加工產(chǎn)業(yè)鏈等優(yōu)勢(shì),服裝產(chǎn)品產(chǎn)銷量快速增長(zhǎng)。但2016年以來(lái),棉花和化纖價(jià)格均出現(xiàn)明顯回升,服裝行業(yè)原材料成本壓力開(kāi)始顯現(xiàn)。此外,勞動(dòng)力成本持續(xù)上升、渠道成本居高不下仍持續(xù)擠壓行業(yè)盈利空間。近幾年,我國(guó)服裝產(chǎn)業(yè)規(guī)模增速不斷下降,2017年,全國(guó)古裝產(chǎn)量同比下滑8.49%;據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2018年上半年,服裝行業(yè)規(guī)模以上企業(yè)累計(jì)完成服裝產(chǎn)量109.95億件,同比下降7.23%。

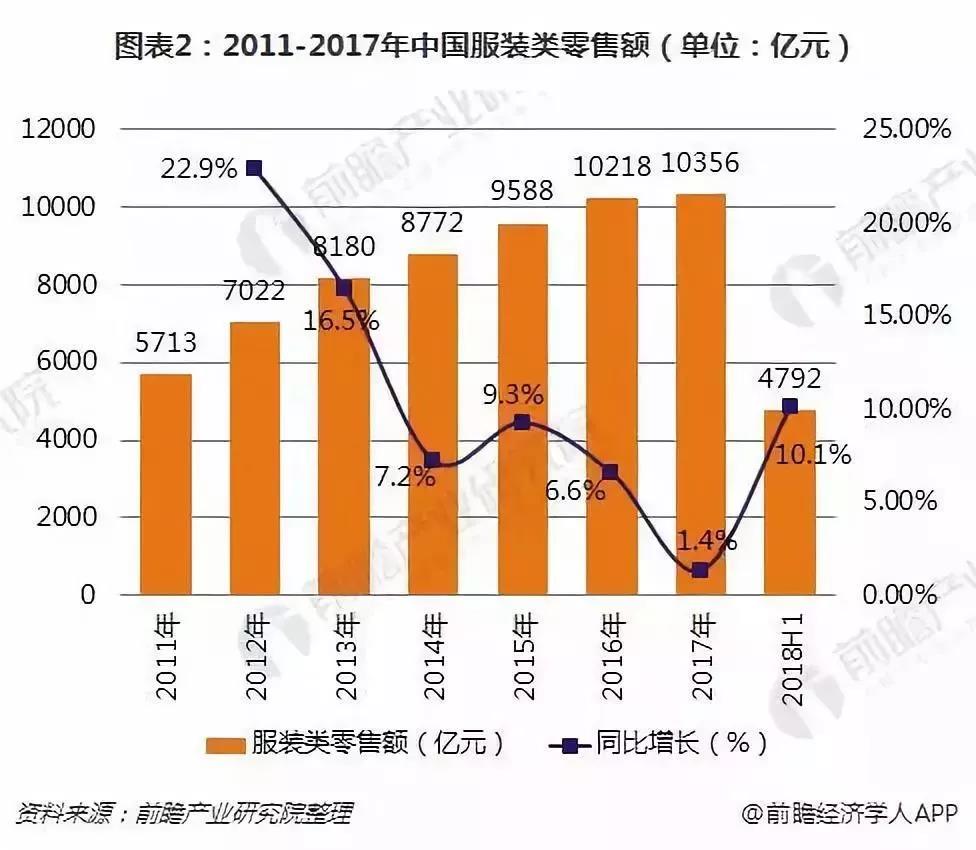

從零售端來(lái)看,服裝行業(yè)整體的零售額增長(zhǎng)速度連年下滑,2012年我國(guó)服裝行業(yè)實(shí)現(xiàn)零售額7021.5億元,同比增速接近30%,直到2016年,產(chǎn)業(yè)規(guī)模增速仍有6%以上的水平。2017年,服裝行業(yè)零售額增速驟降至1.4%,年零售額10356.4億元。可見(jiàn),在新經(jīng)濟(jì)形勢(shì)下我國(guó)服裝行業(yè)出現(xiàn)低迷已是不爭(zhēng)的事實(shí)。

而2018年以來(lái),在消費(fèi)升級(jí)和行業(yè)復(fù)蘇的大背景下,服裝家紡類消費(fèi)股總體表現(xiàn)強(qiáng)勁。從業(yè)績(jī)表現(xiàn)來(lái)看,2018年二季度,品牌服裝行業(yè)整體收入呈現(xiàn)強(qiáng)勁復(fù)蘇狀態(tài),尤其是童裝行業(yè),目前最具景氣。數(shù)據(jù)顯示,2018年上半年限額以上單位服裝類商品零售額累計(jì)4792億元,同比增長(zhǎng)10.1%。

電商平臺(tái)一直為線下服裝市場(chǎng)分流,我國(guó)B2C服裝零售規(guī)模穩(wěn)定增長(zhǎng),2017年增長(zhǎng)至4447.2億元。但是,2012年以來(lái),線上服裝零售規(guī)模的增幅卻處于遞減狀態(tài),2017年增幅僅有4.8%。可見(jiàn)電商的低價(jià)、便捷等特性并不是長(zhǎng)久解決服裝行業(yè)盈利難的辦法。

2018年上半年,全國(guó)實(shí)物商品網(wǎng)上零售額中,穿類商品同比增長(zhǎng)24.1%,高于整個(gè)服裝行業(yè)同期的增幅。

新零售解決服裝行業(yè)痛點(diǎn)有所成效,

明星網(wǎng)紅效應(yīng)帶動(dòng)市場(chǎng)

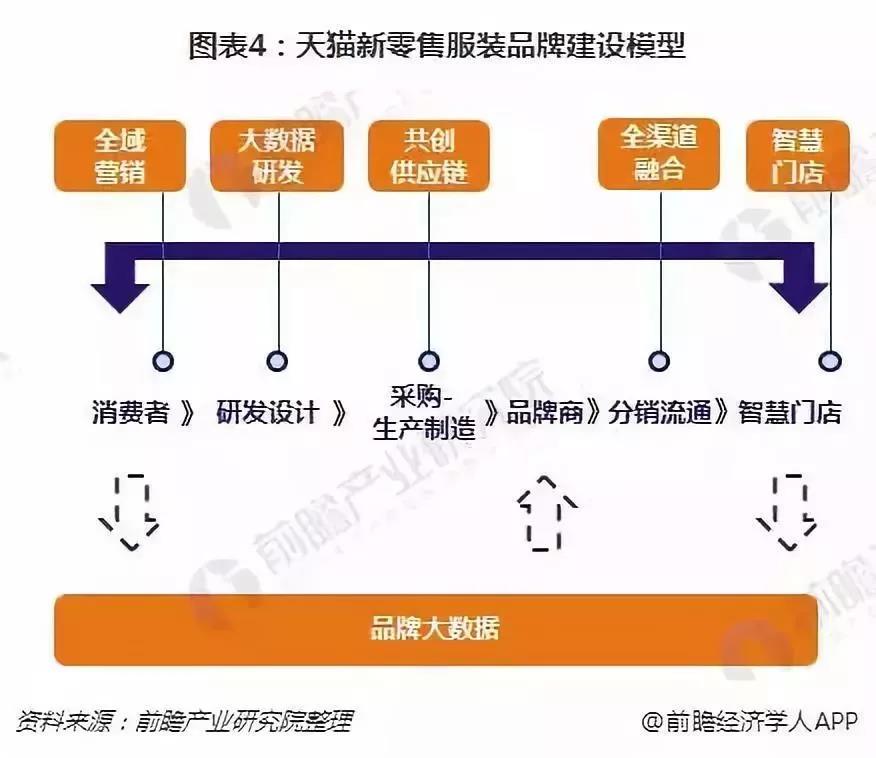

服裝行業(yè)長(zhǎng)期以來(lái)面臨著銷售瓶頸、庫(kù)存失衡、利潤(rùn)低迷、客戶流失四大發(fā)展痛點(diǎn)。畢馬威發(fā)布的《破繭成蝶:新零售賦能服裝業(yè)》的專業(yè)報(bào)告指出,天貓新零售已成為服裝行業(yè)新一輪變革的關(guān)鍵動(dòng)力。

天貓新零售從助力各服裝品牌建設(shè)的全觸點(diǎn)、全內(nèi)容的全域營(yíng)銷開(kāi)始,通過(guò)大數(shù)據(jù)研發(fā)、數(shù)字化供應(yīng)鏈網(wǎng)絡(luò)、開(kāi)放生態(tài)和神經(jīng)網(wǎng)絡(luò)化的虛擬現(xiàn)實(shí)全場(chǎng)景融合,注重消費(fèi)者深度體驗(yàn)的智慧門店,依照“人、場(chǎng)、貨”管理主體構(gòu)建的全網(wǎng)沉淀聚合的品牌全域數(shù)據(jù)等“六大變革“,最終推動(dòng)了健康的、可持續(xù)的品牌增長(zhǎng)。

在年輕一代消費(fèi)者和線上消費(fèi)的強(qiáng)力推動(dòng)下,服裝行業(yè)的轉(zhuǎn)型仍在繼續(xù),當(dāng)前,服裝市場(chǎng)的一大特點(diǎn)就是明星網(wǎng)紅效應(yīng),產(chǎn)生的粉絲追捧成為市場(chǎng)的突破口。近幾年,網(wǎng)紅明星效應(yīng)影響著消費(fèi)群體,服裝平臺(tái)上網(wǎng)紅店、明星店有著非常高的發(fā)展速度,也體現(xiàn)了服裝消費(fèi)者對(duì)于消費(fèi)訴求中滿足粉絲效應(yīng)的特征。

如涵控股的“形象代言人”是微博網(wǎng)紅張大奕,最早期的一批微博“帶貨王”,2014年,張大奕與馮敏一拍即合開(kāi)了淘寶網(wǎng)紅店,用一年時(shí)間摘得銷量冠軍。2016年的淘寶直播節(jié)上,張大奕僅兩小時(shí)就帶來(lái)2000萬(wàn)的成交額,刷新通過(guò)淘寶直播間引導(dǎo)的銷量記錄。嘗到甜頭的馮敏決定潛心打造網(wǎng)紅帶貨,因此,如涵控股的經(jīng)營(yíng)模式便確定為“網(wǎng)紅+孵化器+供應(yīng)鏈”。

網(wǎng)紅效應(yīng)的背后,如涵有一套自主研發(fā)的集ERP、OA等功能的超級(jí)系統(tǒng)“千層糕”在支撐著整個(gè)“時(shí)尚紅人-供應(yīng)鏈-店鋪-財(cái)務(wù)”體系,以達(dá)到精細(xì)化、數(shù)據(jù)化運(yùn)營(yíng)的目的。當(dāng)然,這一套超級(jí)系統(tǒng)的誕生也頗有淵源,如涵創(chuàng)始團(tuán)隊(duì)其實(shí)是一個(gè)技術(shù)創(chuàng)業(yè)團(tuán)隊(duì),如涵創(chuàng)始人馮敏、如涵創(chuàng)始合伙人程科和他們的同事們,早期做SP,搞通訊,都是技術(shù)出身。

截止至2018年8月4日,如涵旗下三大網(wǎng)紅張大奕、大金、管阿姨微博粉絲數(shù)分別為674萬(wàn)、263萬(wàn)、202萬(wàn),其相應(yīng)淘寶店鋪粉絲數(shù)分別為814萬(wàn)、286萬(wàn)、119萬(wàn),張大奕2017年“雙十一”當(dāng)天的銷售額突破1.7億元人民幣。

網(wǎng)紅經(jīng)濟(jì)未來(lái)的發(fā)展趨勢(shì)

如今互聯(lián)網(wǎng)中各網(wǎng)紅排行榜單已是五花八門,甚至每個(gè)平臺(tái)都有其自己的網(wǎng)紅排行榜。從這類榜單中不難看出,“多元化”是中國(guó)網(wǎng)紅經(jīng)濟(jì)未來(lái)的發(fā)展趨勢(shì)。占據(jù)網(wǎng)紅榜前十的已總不再是高顏值的天下,可以說(shuō)網(wǎng)紅本身逐漸告別了“花瓶”年代。在網(wǎng)紅這個(gè)特別容易審美疲勞的圈子里,已經(jīng)向“內(nèi)容為王”轉(zhuǎn)變,甚至是顏值+內(nèi)容。

隨著越來(lái)越多的網(wǎng)紅脫穎而出,網(wǎng)紅產(chǎn)業(yè)未來(lái)競(jìng)爭(zhēng)力也會(huì)越來(lái)越大,網(wǎng)紅經(jīng)濟(jì)的規(guī)模也將不斷擴(kuò)大。

電商轉(zhuǎn)向體驗(yàn)經(jīng)濟(jì)

B2C服裝零售規(guī)模增速不斷下降的背景下,“瓶頸”迫使電商倒戈,體驗(yàn)經(jīng)濟(jì)成逆襲增長(zhǎng)點(diǎn)。隨著國(guó)內(nèi)電商行業(yè)的競(jìng)爭(zhēng)加劇,層出不窮的價(jià)格戰(zhàn)讓很多電商與低價(jià)劃上了等號(hào)。電商轉(zhuǎn)化率一直沒(méi)有實(shí)質(zhì)性的突破,這讓電商在經(jīng)營(yíng)層面背負(fù)了巨大的壓力。業(yè)績(jī)?cè)鲩L(zhǎng)的瓶頸迫使電商去尋找新的增長(zhǎng)點(diǎn),于是,諸多服裝電商品牌紛紛開(kāi)始向線下擴(kuò)張。

服裝是一個(gè)比較特殊的產(chǎn)品,消費(fèi)者需要親自試穿,有時(shí)候不僅僅是尺碼合適,還要符合整個(gè)人的氣質(zhì)和感覺(jué)。在電商上只能看到服裝的樣子和模特穿著的樣子,完全是靠想象自己穿著是什么樣。很多客戶買回去之后發(fā)現(xiàn)自己上身和模特穿著的樣子是不一樣的,所以會(huì)產(chǎn)生一個(gè)退貨念頭。電商促銷雖能夠在短時(shí)間內(nèi)引爆銷售量,但促銷過(guò)后的一兩天銷量會(huì)爆跌至一個(gè)低谷,甚至要面對(duì)洶涌而來(lái)的退貨潮。

客戶體驗(yàn)差是網(wǎng)上銷售的最大痛點(diǎn),而線上越來(lái)越多的同質(zhì)化產(chǎn)品也導(dǎo)致競(jìng)爭(zhēng)不斷加劇。線上低價(jià)策略很容易快速拉升銷售體量,但很大程度上挫傷了品牌調(diào)性,不利于長(zhǎng)期品牌化經(jīng)營(yíng)。在線下增加門店,增強(qiáng)顧客體驗(yàn),提高轉(zhuǎn)化率,也是他們目前的長(zhǎng)期策略。經(jīng)歷了多輪瘋狂的價(jià)格戰(zhàn)后,消費(fèi)者也越來(lái)越理性,他們?cè)谫?gòu)買過(guò)程中,對(duì)商品體驗(yàn)的要求也越來(lái)越高。而電商在體驗(yàn)方面的劣勢(shì),則直接影響了電商的業(yè)績(jī)?cè)鲩L(zhǎng)。因此,布局線下實(shí)體店正成為趨勢(shì)。

(贛州)紡織服裝產(chǎn)業(yè)博覽會(huì)")

(贛州)紡織服裝產(chǎn)業(yè)博覽會(huì)")

衣庫(kù):將公示每件衣服的面料、原材料生產(chǎn)國(guó)?(附中國(guó)161家供應(yīng)商名單)")

征 · 新時(shí)尚 · 新智造 第二屆中國(guó)(贛州)紡織服裝產(chǎn)業(yè)博覽會(huì)線上展覽")