據海關總署發布的最新數據,按人民幣計,4月紡織品、服裝出口1308億元。其中,紡織品出口658億元、服裝出口650億元。1月~4月紡織品服裝累計出口5158.2億元,其中紡織品出口2495.5億元,同比增長6.3%;服裝出口2662.7億元,同比下降2.5%。

按美元計,4月紡織品、服裝出口194.6億美元。其中,紡織品出口97.9億美元、服裝出口96.7億美元。1月~4月紡織品服裝累計出口757.6億美元,其中,紡織品出口366.7億美元,同比增長0.8%;服裝出口390.9億美元,同比下降7.6%。

據海關統計,今年前4個月,我國貨物貿易進出口總值9.51萬億元人民幣,比去年同期(下同)增長4.3%。其中,出口5.06萬億元,增長5.7%;進口4.45萬億元,增長2.9%;貿易順差6181.7億元,擴大31.8%。

4月份,我國進出口總值2.51萬億元,增長6.5%。其中,出口1.3萬億元,增長3.1%;進口1.21萬億元,增長10.3%;貿易順差935.7億元,收窄43.8%。

按美元計,前4個月,我國進出口總值1.4萬億美元,下降1.1%。其中,出口7446.1億美元,增長0.2%;進口6552.1億美元,下降2.5%;貿易順差894億美元,擴大26%。

4月份,我國進出口總值3731.4億美元,增長0.4%。其中,出口1934.9億美元,下降2.7%;進口1796.5億美元,增長4%;貿易順差138.4億美元,收窄47.2%。

今年前4個月,我國對歐盟、東盟和日本等主要市場進出口均增長,對“一帶一路”沿線國家進出口增速高于整體。前4個月,歐盟為我國第一大貿易伙伴,中歐貿易總值1.5萬億元,增長11.8%,占我外貿總值的15.7%。

其中,我對歐盟出口8947.6億元,增長14.2%;自歐盟進口6008.5億元,增長8.3%;對歐貿易順差2939.1億元,擴大28.5%。東盟為我國第二大貿易伙伴,與東盟貿易總值為1.28萬億元,增長9%,占我外貿總值的13.4%。其中,我對東盟出口7143.5億元,增長13.4%;自東盟進口5621.3億元,增長3.8%;對東盟貿易順差1522.2億元,擴大72.2%。美國、日本分別為我國第三、第四貿易伙伴。

前4個月,中美貿易總值為1.1萬億元,下降11.2%。其中,我對美國出口8330.4億元,下降4.8%;自美國進口2628.5億元,下降26.8%;對美貿易順差5701.9億元,擴大10.5%。

三條建議防出口美國風險

謹防當前形勢下,美方收貨人棄貨!這三條建議請務必閱讀!,加強對美出口的風險防范:

一、出口前:厘清關稅承擔

盡快梳理貿易合同約定的貿易術語,明確加征關稅的承擔主體。安排出運前,坦誠與買方就貨物是否仍繼續出運、加征關稅的承擔主體和具體方式等問題進行協商,并留存書面依據。

小貼士:在無其他特殊約定情況下,C組、E組、F組貿易術語下關稅一般由買方承擔;D組貿易術語關稅一般由出口企業承擔。

二、已出貨:防范拒收風險、及時減損處置

對于已出運的在途貨物,買方的清關提貨意愿可能因加征關稅而受到影響,如買方明確表示拒收貨物或不配合履行清關提貨義務,已投保相關保險的外貿人,請注意保險合同約定時限,及時向保險公司報損及早協商貨物處理方案。

三、未來訂單:協商消化加稅影響

考慮未來長期合作關系,建議出口企業與海外買方、國內當地政府/海關多方保持信息溝通,協商對稅款成本消化方案。

做好打持久戰,

化纖行業“危險與機遇”并存

在聚酯產業鏈上,中美貿易戰除了從成本端原油價格向下傳導的線路外,終端紡織品服裝行業則是從需求端向上傳導的間接方式。首先,從中國各行業對美國出口的敏感度來看,服裝制造行業一直是敏感度較高的行業,而如果美國發起全面而非行業性的貿易戰,敏感度高的行業受影響更大。

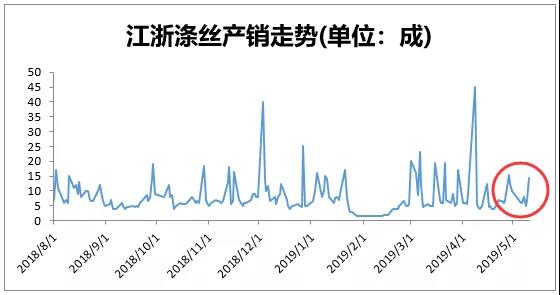

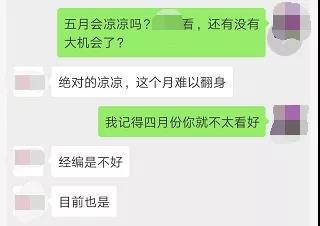

譬如年初,廠家接單較好,出貨順暢。但近期,紡織銷售速度開始放緩,市場訂單逐步下滑,萎縮跡象明顯,且不說打折了的“金三銀四”,自進入五月淡季以來,行情繼續走冷,形勢不容樂觀。

據統計,3月份織造企業雖然有小幅去庫,但力度遠不如往年同期,4月初以來重回累庫模式,企業庫存壓力增加。終端需求驟冷,部分廠家已經進入無單模式。

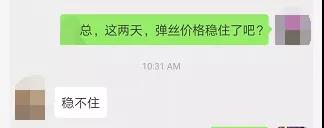

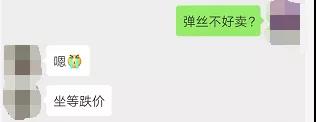

近期的滌絲產銷較弱,也印證了終端需求的走淡,雖然5月10日產銷明顯放量,但這是POY工廠大幅促銷而促成的。筆者也通過調研了解到,行業人士紛紛反饋,近期行業確實不景氣:絲不好賣!織造出庫受阻,都在等著降價!

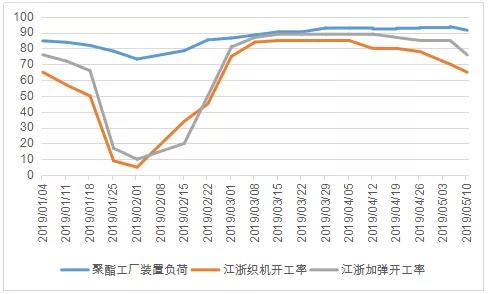

經編、圓機負荷走低,梭織還撐著,整個江浙織機開工率近期大幅下滑,截止5月10日,江浙織機、加彈開機率分別為65%、76%,較前期的80~90%回落較多。

再者,從具體數據來看,我國是世界上最大的紡織品服裝出口國,美國在我國紡織品服裝對外出口的國家排名位居第一。2017年全年,我國對美國出口占比達到紡織品服裝出口總額的15.5%。中美貿易戰后期將紡織品服裝類別列入其內會是大概率事件,如若關稅上調,則對我國紡織品服裝的外銷形成較大影響,從而對聚酯終端需求形成拖累。

其實終端的不景氣,對于聚酯工廠來說,已經聞到了一絲寒意。目前不少聚酯工廠正籌劃著如何度過這個“小寒冬”,多有減產、停產計劃,以此穩住價格不坍塌,如下圖表。聚酯開工率的下滑,必將導致對PTA的需求走弱,屆時,PTA或將開啟一波讓利行情。

另外隨著近幾年,越南、印度等國家的勞動力成本不斷降低,作為美國的紡織品服裝進口大國,也會對我國出口美國第一的位置有較大威脅,出口訂單形成的轉移將會使得行業整體訂單量下滑。

盡管“貿易戰”在眼下對大家的心理沖擊很大,比如剛剛開始的時候,股市以及期貨等金融屬性的資產均出現了跳水式下跌,但是隨著大家對“貿易戰”的認知越來越來深刻,領悟到是一個長期貿易爭端的時候,心理上也就不會像剛剛發生的時候那么恐慌。

中國人說到“危機”的時候,用的詞語是“危險與機遇”并存。“貿易戰”對于中國與美國都會存在危險,因為每一次談判時,大家都不清楚對方想從哪個方面來進行談判,這種不確定性因素在金融領域、大宗物資領域均會引發價格波動的風險;但是每個商品都有自己本身合理的價值體現,一旦被低估時,這種價值體現表現出的盈利能力就會越強。

故我們不用一味地看到風險,也要在風險中抓住機遇,進行行業有機整合,比如近年來聚酯行業內出現的一系列企業兼并與重組;同時,加速產業技術升級,比如行業內出現的機器人替人規模化生產。這樣才能保證紡織行業的核心技術由我們自己創造并掌握。

涉及多少紡織企業和產品?

根據2018年7月10日特朗普政府公布的擬對約2000億美元中國產品加征10%的關稅清單,商品類目包括海產食品、蔬果、紗線、羊毛、雨衣夾克外套等。

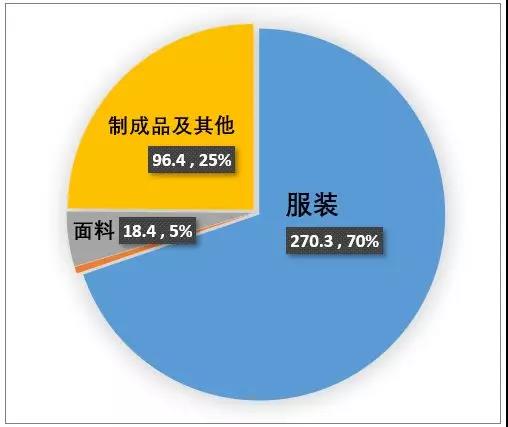

據中國紡織品進出口商會統計,此次美方的建議征稅清單涵蓋6031個稅號,其中紡織服裝產品稅號達1000余個,涉及絕大部分紡織原料、半成品以及少量服裝附件產品,主要包括紡織原料(棉花、絲、毛、麻等);紗線和面料(棉、毛、絲、麻、化纖、玻璃纖維等制);地毯;工業用紡織品;皮革和毛皮服裝、帽類及手套、塑料雨衣等。中國對美出口額較大的梭織服裝、針織服裝和家用紡織制成品等商品未列入清單。

涉及中國對美國紡織服裝出口額約103億美元,占中國對美國紡織服裝及原料出口額的22.6%,涉及出口企業2萬家左右。

涉及產品包括(僅指紡織服裝統計項下產品):

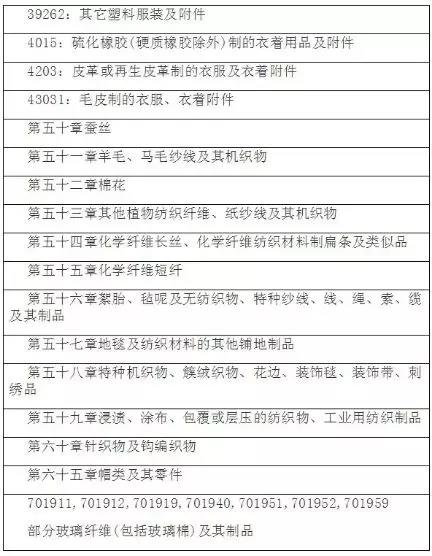

據中國紡織工業聯合會初步整理,該清單中約有超過900個稅號,927項紡織產品涵蓋其中,涉及了HS50-60章的幾乎所有產品。

包括各種原料(棉、毛、絲、麻和化學纖維)的所有紗線、面料/織物,以及產業用紡織品和一部分紡織機械類產品,涉及的年對美出口金額約為40億美元。此次清單不包括服裝類產品和大部分家用紡織品。

涉及加稅的HS50-60章對美2017年出口金額如下:

行業大佬怎么說?

華孚控股、華孚時尚董事長孫偉挺曾表示:中美關系與前幾輪大國關系更替有所不同,兩者齒唇相依,無論是市場關系,還是金融關系,都難以獨然,長期而言還是一個競合共贏關系。紡織服裝也不是紛爭的焦點,大家沒有必要有過重的心理負擔。如果從轉危為機的角色看,這也是中國紡織服裝產業走出去的催化劑。相信老祖宗的話:大勢所趨、得道多助。趨勢道義在中國,關鍵還是把自己的事情做好,國運才可以持續。中美貿易沖突,金融去杠桿,任何公司經營都會承壓。訂單減少、價格下跌、庫存增多、應收賬款風險增大,如何避免?我們的對策是:保增長、優質效、控風險。

上海華申進出口有限公司相關負責人表示:“國內要改善投資環境,鼓勵紡織服裝產業進行技術升級,同時加強與東盟、歐盟、一帶一路沿線國家及中南美洲國家的自由貿易協定簽訂,以便中國的紡織服裝產品有更多銷售對象。”

江蘇某大型出口企業相關負責人表示:“紡織產品并非高精尖,可替代性較強,再加上行業利潤率低,抗壓能力受到考驗。”

無論如何,此輪加稅對我國紡織品服裝的出口都會帶來較大的影響,長期來看必將加快美國采購商的向東南亞等地的訂單轉移,促進東南亞地區的紡織業發展,與我國紡織業形成“此消彼長”的局面。雖然我國對美國出口的絕大部分紡織品服裝品類并不包含在清單內,但征稅給業內帶來的心態影響不容忽視。4月以來,紡織消費持續疲軟,這道關稅的加征無疑像一道“催命符”,讓紡織企業和貿易商更加的如履薄冰,市場悲觀心態加重。當然,市場也在期待第十一輪的談判能帶來峰回路轉的走向。

紡織服裝產業博覽會")