行業(yè)的寒冬?

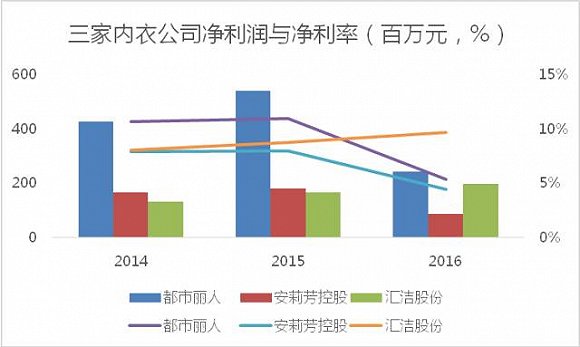

近日,安莉芳發(fā)布年報,2016年營業(yè)收入為22.16億港元,同比下跌12.61%;凈利潤為9840萬港元,同比下跌51.18%。這是安莉芳近十年來首次出現(xiàn)營收下跌,該年其凈利潤也跌回到2008年時的水平。

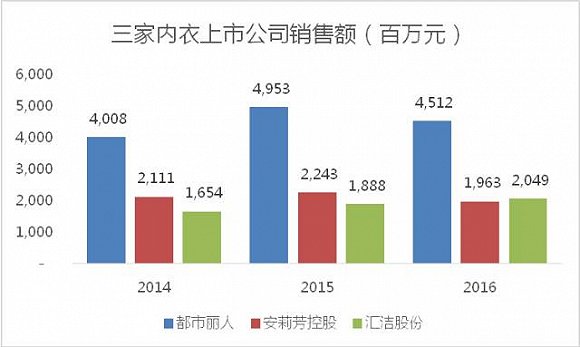

3月27日,另一家港股內(nèi)衣服飾企業(yè)都市麗人發(fā)布的2016年業(yè)績報告顯示,公司實現(xiàn)收入45.12億元人民幣,同比下跌8.9%。股東應(yīng)占利潤2.41億元,同比下跌55.2%。

去年年底,作為維秘的重要供應(yīng)商,代工企業(yè)維珍妮發(fā)布的截至2016年9月30日中期報告顯示,總營業(yè)收入為21.5億港元,同比下降14.37%,凈利潤為2324萬港元,同比暴跌89.31%。

一個字——慘!

安莉芳在財報中稱:國內(nèi)生活成本上升,民眾消費意愿下降;二孩政策推出后,更多家庭消費者傾向節(jié)省個人開支,使得消費品的銷售面臨壓力。都市麗人也認(rèn)為,在中國內(nèi)地經(jīng)濟發(fā)展放緩的情況下,整體消費氣氛轉(zhuǎn)趨審慎,零售業(yè)務(wù)也受到負(fù)面影響。

寒冬中的火

沒錯,大環(huán)境真的不太好。狐哥覺得,未必真的是菇?jīng)鰝儾毁I罩罩了,沒準(zhǔn)是菇?jīng)鰝冏兞丝谖叮@幾家的罩罩買的人少了。

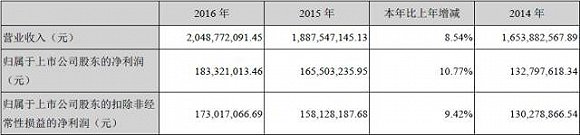

這不,另一家A股上市公司匯潔股份,其財報在行業(yè)一片萎靡之中要亮瞎眼了。報告顯示,截至2016年12月31日,匯潔股份實現(xiàn)營業(yè)收入20.49億元,同比增長8.54%;歸屬于上市公司股東的凈利潤為1.83億元,同比增長10.77%。其預(yù)披露的2017年1月-3月的盈利情況也很好,凈利潤為正,同比上升50%以上。

當(dāng)然,狐哥也注意到,匯潔股份的增長增速是在放緩的。公司2015年營收和凈利分別同比增長了14.13%和24.63%,2016年這兩個數(shù)據(jù)則只有8.54%和10.77%。所以,零售環(huán)境的疲弱確實不可否認(rèn)。但是,所謂的內(nèi)衣企業(yè)利潤集體腰斬并不存在。在中國年銷售額1000億以上的內(nèi)衣市場里,99%品牌銷售規(guī)模在1億元以下。這三家上市公司的品牌估計還不到市場的10%。市場也許真的沒有那么糟。

那么匯潔股份的亮點在哪兒?其實三家公司的產(chǎn)品、渠道都不盡相同,各有特色。走“農(nóng)村包圍城市”路線,從三四線城市發(fā)家的都市麗人無論是銷售額還是渠道分布上都是行業(yè)第一。都市麗人定位于大眾市場,以批發(fā)為主,搶占無品牌低端市場份額。匯潔股份和安莉芳則主要通過商場專柜銷售,其高端定位以直營渠道為主。

要說匯潔股份的亮點,互聯(lián)網(wǎng)先發(fā)優(yōu)勢功不可沒。2016年底,電商銷售收入已經(jīng)占到匯潔股份銷售額的近20%,而安莉芳與都市麗人的這一比例僅分別為5%,7%。除了重視電商銷售,公司還推出了電商品牌COYEEE,成立3年銷售額已達(dá)4400萬元。

從線下門店看,匯潔股份擁有銷售終端3000多家,1500家直營店,安莉芳的門店數(shù)量為2067家,而都市麗人共有7651家門店,其中1523家為自營店,6128家為加盟店。值得注意的是,曾快速擴張渠道的都市麗人在2016年關(guān)閉了多家錄得虧損的門店,門店凈總數(shù)下降了985家。

作為大眾定位的品牌應(yīng)該更適合互聯(lián)網(wǎng),顯然都市麗人錯失了最好的時機,即便在2014年開始加碼電商,但無鋼圈內(nèi)衣的興起卻不能及時供貨也導(dǎo)致了都市麗人2016年的業(yè)績挫折。匯潔股份定位于高端的品牌可以很好的利用直營店給予客戶體驗,而互聯(lián)網(wǎng)的持續(xù)投入助力其減少了線下低迷的零售環(huán)境的沖擊。

新趨勢,新機會

內(nèi)衣行業(yè)還有哪些“火”?狐哥看來有三方面,電商及新渠道的崛起,細(xì)分品類尤其是運動、功能型內(nèi)衣的大熱、市場新進(jìn)入者的增多。

其實電商與微商對傳統(tǒng)內(nèi)衣行業(yè)的沖擊大可不必多說。如果告訴你內(nèi)衣在移動互聯(lián)網(wǎng)銷售滲透率達(dá)65%,會不會覺得很驚人!都市麗人的調(diào)研發(fā)現(xiàn),微商零售額約占整個中國貼身衣物市場超過10%的份額。媒體報道微商內(nèi)衣三大品牌林夕夢、金薇、幸福狐貍年流水達(dá)10億以上,遠(yuǎn)超出傳統(tǒng)內(nèi)衣起步規(guī)模。

月初,憑借Calvin Klein、Warner’s和Olga等品牌成為美國內(nèi)衣巨頭之一的PVH Corp.,宣布收購成立于5年前的印度內(nèi)衣電商True&Co.,以此拓展電子商務(wù)業(yè)務(wù)及獲取大數(shù)據(jù)分析。True&Co.的獨特之處在于,其利用逾500萬女性的超過1.3億個數(shù)據(jù)點,并借助在線量身小測試,為顧客找到最合身的文胸和其它貼身內(nèi)衣。你看,電商已經(jīng)玩出新花樣了哦~

而運動內(nèi)衣的興起先來看看一組有趣的數(shù)據(jù)。2015年中國經(jīng)常體育鍛煉人數(shù)達(dá)到4.1億以上,預(yù)計2025年運動人口達(dá)到5億以上,女性人口占其中的40%。市場研究公司歐睿國際則預(yù)測,截至2020年中國的運動裝市場規(guī)模將超越奢侈品市場:運動裝市場每年將以雙位數(shù)增長,2020年將達(dá)到2808億元,而運動內(nèi)衣,至少能夠在其中占據(jù)200億-300億的市場份額。

目前,國內(nèi)的獨立運動內(nèi)衣品牌仍然缺位,市場消費仍以NIKE、Under Armour、阿迪達(dá)斯等國際品牌為主。美國專業(yè)運動內(nèi)衣品牌Moving Comfort、英國著名運動內(nèi)衣品牌Shock Absorber也憑借國外積累的口碑,借海淘等方式進(jìn)入中國消費者視線。

內(nèi)衣品牌也在探尋該領(lǐng)域的機會,愛慕集團推出的Aimer Sports愛慕運動品牌,日本華歌爾旗下的專業(yè)運動品牌CW-X,最具話題性的維多利亞的秘密內(nèi)衣品牌也早2013年便開始試水運動內(nèi)衣市場。可以預(yù)見,未來的中國運動內(nèi)衣市場還會有更多的品牌出現(xiàn)。

最后說說市場的進(jìn)入者。2月24日,大陸首家維多利亞的秘密全品類旗艦店在上海開啟試運營,成都萬象城店也將緊隨其后開業(yè),維秘算是邁開了正式進(jìn)軍中國大陸的第一步,在此之前,天貓海外旗艦店也先行一步。看來,對維秘來說,中國市場再差也是要好過海外的。

此外,茵曼已在線下開出了內(nèi)衣品牌零售體驗店。李寧也在去年底引進(jìn)了Danskin品牌,加碼女性運動服飾和貼身衣物市場。另外,在大洋彼岸,4000億美元市值的亞馬遜也要推出自有品牌內(nèi)衣,而這背后是從2010-2015年,美國有近100家內(nèi)衣創(chuàng)業(yè)公司與天使投資人達(dá)成協(xié)議。

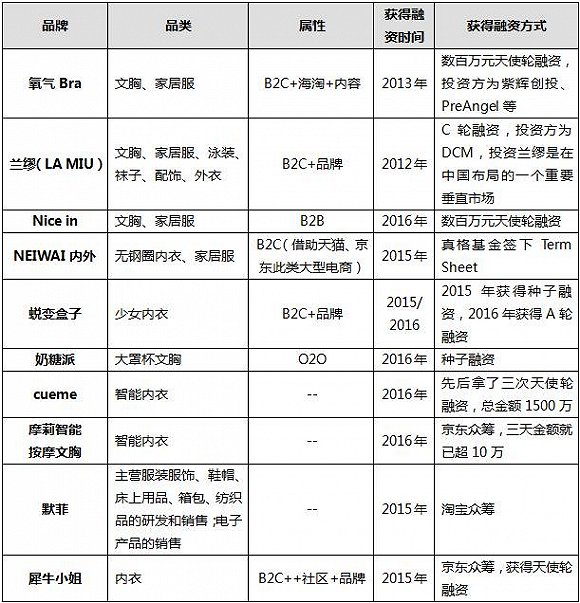

我們再來看看這兩年來獲得融資的國內(nèi)內(nèi)衣項目:

無論是互聯(lián)網(wǎng)電商還是滿足細(xì)分需求產(chǎn)品,這些創(chuàng)業(yè)項目本身正是體現(xiàn)了消費趨勢的變遷。在這個冰火交加的時代,這些星星之火會燎原嗎?

【免責(zé)聲明:本文版權(quán)歸原作者所有。為尊重版權(quán),我們盡量標(biāo)注文章來源,若不愿被轉(zhuǎn)載或涉及侵權(quán),請及時通過在線客服和郵箱聯(lián)系,郵箱地址:wutongtai@wttai.com,我們將第一時間予以刪除】

意作品大賽")

衣庫:將公示每件衣服的面料、原材料生產(chǎn)國?(附中國161家供應(yīng)商名單)")

字人直播從業(yè)者的7句話")

業(yè)!452億元項目簽約廣州時尚之都·石井")